金融去杠杆成效渐显 国债收益率现“M”型

2017年05月19日 13:52

来源:21世纪经济报道

M型的收益率曲线就是一个明显的证据,叠加近期债券的“刚性”发行,债券市场恐怕缺乏“交易机会”,不过仍然是配置型投资者非常好的“建仓”时间窗口。

金融去杠杆成效渐显 国债收益率现“M”型

金融去杠杆成效渐显 国债收益率现“M”型

原标题:金融去杠杆成效渐显 国债收益率现“M”型

见习记者 孙翔峰 上海报道

导读

M型的收益率曲线就是一个明显的证据,叠加近期债券的“刚性”发行,债券市场恐怕缺乏“交易机会”,不过仍然是配置型投资者非常好的“建仓”时间窗口。

在金融市场降杠杆的大背景下,罕见的M型国债收益率曲线,将利率债市场上那根紧绷的神经再次呈现在市场参与者面前。

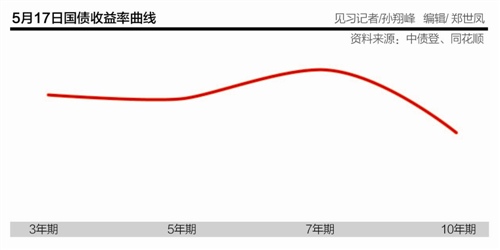

5月17日,国债3年期(下称“3Y”)和7年期国债(下称“7Y”)中标利率公布,引起债券市场一片哗然,不仅7年期国债收益率高于10年期国债(下称“10Y”)收益率10个BP,3年期国债中标利率也高于5年期国债(下简称“3Y”)二级市场利率,国债收益率曲线由此呈现出近似“M”型。

多位受访的债券交易员对21世纪经济报道记者表示,这种情况非常罕见,“正常应该是期限越长收益越高,(M型)违背了货币的时间价值”,北京一家大型私募债券交易员说。

对于这种“活久见”的情况,华创证券资深分析师周冠南5月18日接受21世纪经济报道记者采访时表示,“目前的曲线形态,主要是中期品种收益率上行速度快于长期品种导致。”

一些市场分析人士也表示,金融强监管的环境下,流动性不足亦是导致“M”型国债收益率曲线的重要原因。

惊现“M”型收益曲线

5月17日,财政部招标发行的两期国债中标利率明显高于市场预期。

据专业市场人士分析,此次财政部续招标发行的3年、7年期固息国债,加权中标收益率分别为3.6739%和3.7250%,均高于此前市场预测均值3.64%和3.67%;对应投标倍数1.62倍和1.66倍。

两期国债中标利率也均高于二级市场水平,16日,银行间市场上待偿期为3年、7年的国债收益率分别为3.6057%、3.6496%。

上述情况最终导致国债收益率曲线出现多重倒挂,即所谓“M”型收益曲线出现。不仅7Y收益率高于10年期国债收益率10个BP,3Y中标利率也高于5Y二级市场利率。

上海某大型券商的一位债券交易员5月18日告诉21世纪经济报道记者,常规情况下,因为发行人需要给投资者更多的“货币时间价值”补偿,长久期的债券收益率会高于短久期的债券收益率,所以国债收益率曲线应该是一个平滑向上的反向抛物线。

在他看来,即使是在熊市之中,各个久期债券之间的利差会缩窄,导致整个收益率曲线相对平坦,但是“M”型仍旧是“活久见”。

国泰君安证券固定收益首席分析师覃汉5月18日表示,如果说7Y-10Y作为利率曲线价值洼地的典型代表,在债市成交清淡时期常出现倒挂而被投资者习以为常的话,短端利差的倒挂则更为罕见。

据其分析,从历史均值看,2014年以来国债5Y-3Y利差均值为15-20BP左右,倒挂现象仅在2016年12月、2013年11月钱荒和债灾的崩盘时期短暂出现。

对于这种罕见的情况,多位市场人士接受21世纪经济报道记者采访时表示,主要的原因应该是强监管背景下,市场流动性不足以及市场配置力量弱势的影响。

“目前的曲线形态,更多说明中长期配置力量的不足。” 周冠南认为。

周冠南进一步解释称,“配置利率债的资金主要来自于基础货币。一方面是市场基础货币总量的减少;另一方面,由于央行货币投放形式改变,中小银行更多通过主动负债获取资金,在强监管、资金成本上行的环境中,中小银行的配置能力也在减弱。”

除了配置力量减弱,流动性不足也是“M”型收益率曲线出现的重要原因。

“4月以来,金融监管持续趋严,监管机构通过多种方式推动金融杠杆的去化已经取得了一定的效果;另一方面,虽然近日央行、银监会、证监会陆续表态稳定市场情绪,央行通过逆回购和MLF投放货币维稳资金面,但金融监管趋严的预期依然持续存在,市场情绪依旧较为紧张。”中诚信研究员首席宏观分析师袁海霞分析称。

“尤其是当前中小行面临较大的负债缺口,在短期流动性上形成‘挤出’压力,流动性依然不足,资金面仍然较为紧张。”袁海霞对21世纪经济报道记者表示。

招商证券首席债券分析师徐寒飞对此解释称,理论上来讲,一条平滑正常的收益率曲线是由长短期限债券的“套利”机制(即期-远期平价)来保证,但是由于整体市场缺乏流动性,导致“套利”机制无法成立,因此会形成收益率曲线不平滑或不正常的状态。

市场分化加剧

收益率曲线的异常走势,不仅折射出当前市场尴尬的基本面状况,也体现了投资者们对后市的分歧。

周冠南表示,在当前市场情况下,机构投资者需要配合产品的杠杆情况,账户属性、估值方式选择投资策略。对于杠杆水平依然比较高的,考虑到去杠杆是大势所趋,应该逐步降低杠杆,应对可能到来的流动性冲击。

“杠杆水平不高但是负债规模不大且稳定性差的机构,应该顺势而为,多看少动;杠杆水平低且自有资金较多、负债稳定的机构可以配置短久期,高票息的品种,并且在未来1-2个季度内根据市场走势逐步配置,但是节奏不宜过快。”周冠南说。

覃汉则认为,交易盘的资金偏好越来越集中到5Y、10Y等特定期限和品种上,蹊跷利差之下隐藏的价值洼地无人填平,反映的正是交易资金不足、配置需求不给力、市场成交不活跃的状况,投资者心态仍然谨慎,也意味着收益率目前的位置尚未达到“市场出清”。债市做多的发令枪未响,抢跑时机还未到,眼下的“价值洼地”也许正是“价值陷阱”。

“近日虽然央行、银监、证监释放‘维稳’信号,但金融防风险、去杠杆背景下,金融监管趋严仍是大方向,金融业去杠杆还将持续,资金面仍将维持紧平衡。因此当前来看,未来一段时间内市场利率仍将维持高位。”袁海霞5月18日告诉21世纪经济报道记者。

事实上,据21世纪经济报道记者采访了解,多数机构也表达了相对谨慎的态度。

华东地区一家小型公募基金的基金经理就告诉记者,短期内的异常变化显示了市场对于中长期走势的分歧,“现在还是现金为王,在监管趋势不明显改变,市场趋势不明朗的时候谨慎操作”。

该基金经理表示,流动性紧缩的情况下,交易机会难寻,所谓的配置机会也要防止踩错。

不过亦有机构投资者认为市场大幅度波动之后,配置性机会已经来临。

徐寒飞表示,未来的一个半月时间里面,中小型银行的负债缺口(以同业存单来度量预计在2.5万亿元)可能会在短期流动性上形成“挤出”效应,不利于投资者的需求,M型的收益率曲线就是一个明显的证据,叠加近期债券的“刚性”发行,债券市场恐怕缺乏“交易机会”,不过仍然是配置型投资者非常好的“建仓”时间窗口。

“10Y牛市时交易盘参与太深以至于市场反转时无法快速出清,产生剧烈波动,上行到此位置具有相对配置价值。”北京一家以债券为主的私募基金交易员表示。

华东地区一家中型券商的债券投资经理也认为:“随着近期监管放缓,中长期国债下跌空间不大,已经具备了很好的配置价值。”

“未来资金成本的压力将逐步向中期和长期传导,目前收益倒挂的形势也难以持续。由于中短期品种受资金成本的影响没有下行空间,曲线形态的恢复将通过长端收益率的上行完成。”周冠南认为,从配置价值看,目前阶段中期品种比长期品种更具价值。![]()

[责任编辑:时甜娜]

- 好文

- 钦佩

- 喜欢

- 泪奔

- 可爱

- 思考

免责声明

- 除凤凰网注明之服务条款外,其它因使用凤凰网而引致之任何意外、疏忽、合约毁坏、诽谤、版权或知识 产权侵犯及其所造成的各种损失(包括因下载而感染电脑病毒),凤凰网概不负责,亦不承担任何法律责任。

- 任何透过凤凰网网页而链接及得到之资讯、产品及服务,凤凰网概不负责,亦不负任何法律责任。

- 凤凰网内所有内容并不反映任何凤凰网之意见及观点。

- 凤凰网认为,一切网民在进入凤凰网主页及各层页面时已经仔细看过本条款并完全同意。 敬请谅解。

频道推荐

图片新闻