谁是“数码1”?怡康6800万收购“退市17年钉子户”

独家抢先看

原标题:谁是“数码1”?怡康6800万收购“退市17年钉子户”

撰文 | 李娜

编辑 | 简佳

“借壳+恢复上市”已经好久不提了,但是近期燃起一例罕见案例。

18日,退市已久的“数码1”(400041)传来最新消息,怡康医药将以6858万元现金及放弃3.8亿元债权的方式完成对公司收购,这家退市17年、停牌6年之久的钉子户或将迎来新生。陕西最牛医药连锁企业宣布入局,外界纷纷猜测“本次跨界收购意在借壳”。

经金融棒棒糖多方了解,怡康参与本次重整的初衷更多是“被动入局”,但亦不排除未来有“主动作为”。

01

数码测绘是谁?“退市潮”下现状

很多新股民已经不知道这支票了。

陕西煤航数码测绘是一家主要经营百货零售与批发,航测遥感制图测量、GPS、GIS系统工程等业务的公司,其产业发展尤其资本历程可谓绵长复杂,我们先做梳理。

1:发起设立已久:1992年7月,煤航数码系经陕西省经济体制改革委员会44号文批准,由原陕西百货文化用品公司发起设立,并且于1994年5月更名为“陕西百隆股份有限公司”,2000年6月更名为“陕西百隆科技股份有限公司”,2001年3月开始变更为现有名称“陕西煤航数码测绘股份有限公司”。

2:登陆资本市场:1996年4月30日以“数码测绘”在上海证券交易所挂牌交易,代码600700,其后因为2002—2004年连续三年亏损(分别亏损7千万元、5.6亿元、1.8亿元),于2005年9月20日起终止上市。

3:退市之路漫长:从上交所退出来之后,根据退市流程规则,公司股票开始在股转系统交易,也就是我们俗称的“老三板”,并于2016年4月开始暂停转让,距今已经长达6年,也因此被市场称做“史上停牌最长钉子户”。

2021年,“数码1”发布了最后一份财务报表,根据数据显示,近些年来公司的经营状况也不甚乐观,营收2018年-2021年6月分别为330.9、385.71、24.33、8.76万元。净利润则分别亏损达到5912.42、5864.88、6142.21、3064.9万元。

退市之后“数码1”不是没有动作,但直至2022年4月1日,公众公司管理人向西安中院提交了《关于提请人民法院裁定批准重整计划的报告》,申请法院裁定批准重整计划(草案),怡康医药收购消息传出,局面才变得明朗起来。

在这一部分,我们需要普及一个小历史,2005年之前后,陕股达尔曼(600788)、数码测绘(600700)、ST精密(600092)相继退市,成为陕西史上第一波“退市潮”。如今将近20年过去,只有数码测绘推动了重整方案。

其中达尔曼在2005年7月5日就收到了《西安市人民政府国有资产监督管理委员会关于成立西安达尔曼实业股份有限公司重组和生产经营工作小组的通知》,ST精密曾被延长石油集团托管一年,目前二者均无最新进展。

02

重整方案:怡康陕投分加列一二股东

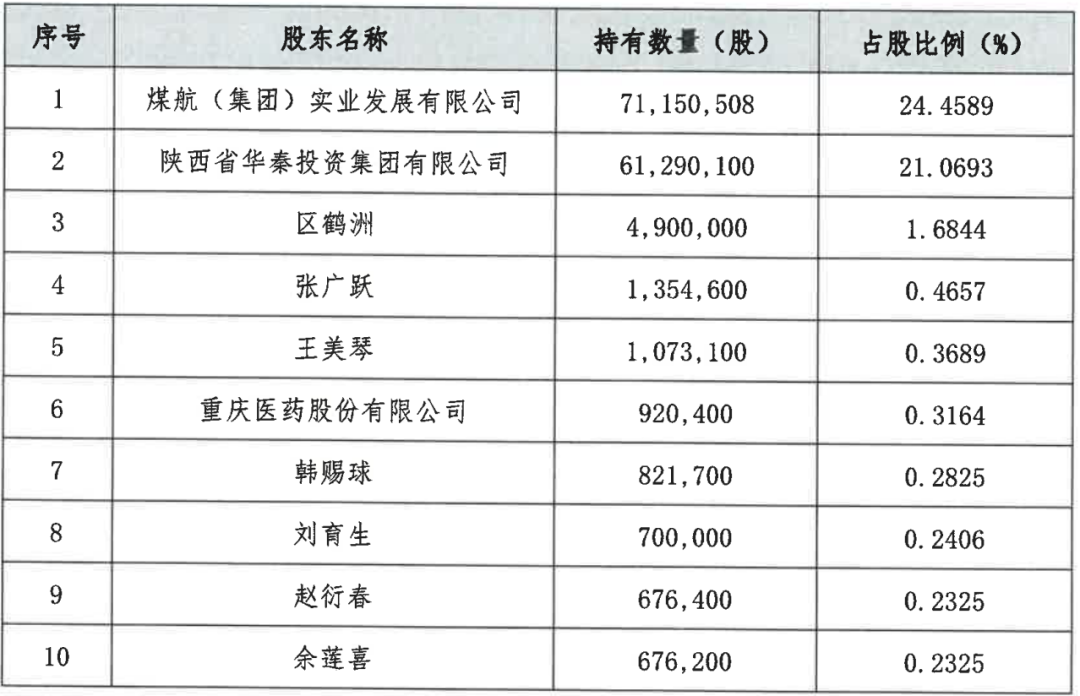

根据重整方案披露,“数码1”控股股东为煤航实业,持股比例24. 4589%,煤航实业的实控人为陕西华航综合建设发展有限公司,目前已处于被执行人和限高状态,该公司持有煤航实业公司60%股权。

公司第二大股东是亮点,陕西华秦是陕西国企陕投集团的全资子公司,意味着国资股东目前还持股21. 0693%。从客观上说,作为重要的省属国企,如果能借优质民企之手,既化解历史遗留问题,又催动产业新生,也确实是一个创举。

根据收购方案计划,怡康医药放弃有财产担保债权(1.53亿元)和普通债权(2.35亿元)受偿,投入0.69亿元重整投资款,收购完成后,怡康预计持股比例为62. 2295%,成为公司第一大股东,而税收债权将获得100%清偿。在我们经历的破产重整中,筹码并不算大,也意味着“吸引力不大”。

那么为什么会是怡康入局?结合历史信息,这种巧合或缘起8年前。

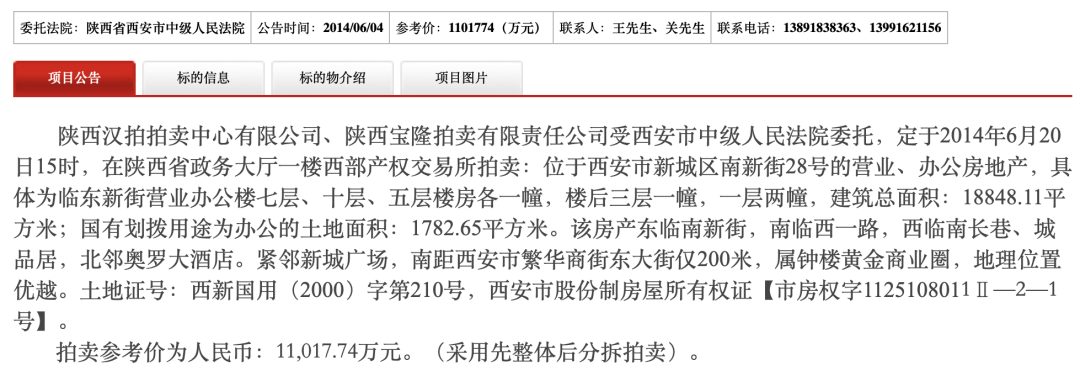

2014年11月25日,《华商报》刊登一则拍卖公告:12月16日将拍卖公司(数码1)南新街28号的房地产,当日以1.1亿元成交,买受人就是西安怡康。而公告背后是当年怡康收购了“数码1”的一个5亿余元的不良资产包,抵押标的是该楼,怡康放弃的3.8亿元债权亦在包内。

▲图:司法拍卖项目

其他信息显示,由于拍卖过程本身反反复复,加之后期启动的破产重整,“资产产权”可能一直未能“完全理顺”。因此在新一轮破产重整过程中,为了保证所拍资产的完整性与独立性,怡康医药才决定积极介入收购一事。

关于怡康,我们的读者应该是比较熟悉的。

1:质量优异:某外资基金以2亿美元介入怡康并创下“外资参与陕西医药领域”的新纪录,背后所依就是1600家门店和980万会员。显要的是,怡康已成为中国医药连锁百强榜的第8名。

2:经营稳健:怡康目前全年营收破40亿元,且在零售行业之外,还积累了“仓储”、“物流”等大体量资产,与“零售板块”基本保持了各自独立运营。

3:社会担负:通过《怡康管理层:“自测盒”大概率在“10元左右”》及其他文章,西安公众都很清楚在疫情期间,怡康几乎就是“保用药”的象征。

03

怡康意图:被动入局或主动作为

根据重整方案,鉴于“数码1”事实上已经停止了主要业务,怡康医药将对公司业务结构进行调整,提升公司的管理水平及运营能力和价值,努力恢复公司的持续经营能力,最终达到实现公司盈利的目的。

公告中并没有出现“未来择机恢复上市”的文字。

行文至此,这场少见的收购案,或已印证“被动入局”与“主动作为”的关联,但在金融棒棒糖看来,作为一家连锁的明星药企,加上怡康一贯“审慎稳健”的经营风格,此次行动在动议之初或许有“一箭三雕”的统筹安排。

首先,完成资产清理解决历史问题,例如楼宇确权,落袋为安。

其次,积极争取国资合作释放资源。例如陕投集团目前是“数码1”的二股东,如果能够实现民企和国企之间的互动和协同,必将对市场传递出积极信号。

再者,不排除未来借壳。

虽然“壳概念”已经凉了很久了,但如果怡康在未来选择注入资产,好处还是较多的。

例如:低成本。目前“数码1”股价2.6元左右,总股本2.909亿,总市值不足8亿元,成本相对确实很低。

例如:时间短。虽然因第一大股东变更需要上重审委,但时间较IPO仍然相对较快。

当然,这只是我们的猜测。由于怡康入选“西安龙门榜TOP20”,以及省级上市后备企业(B档),尤其是外资基金及内资西高投等资本加持,IPO仍然可以是选项之一。

综合这样看,一边筹备直接上市,一边思考恢复上市,等于是“双保险”。而且一旦因注资效果实现预期,根据交易制度,当天不设涨跌幅限制,对投资者也将是久违的利好消息。

在金融棒棒糖来看,这则新闻最大意义是陕西资本市场日益活跃,实体经济与资本市场的良性互动持续增强。尤其是陕投集团与怡康医药作为优质国企与优质民企的代表,如果能够合力把退市17年之久的公司重新推向资本市场,确实是一个历史性新局面!