研报分享丨磷酸铁锂正极材料的升级与发展

独家抢先看

磷酸铁锂动力电池是2021-2022市场最热门的话题之一,磷酸铁锂电池2021年首次超越三元锂电池成为了中国动力电池市场的主流,加之下游新能源汽车市场爆发式增长,上游原材料价格涨幅惊人,磷酸铁锂正极材料引发了广泛的市场关注。

磷酸锰铁锂作为磷酸铁锂的升级优化得到了市场的推崇,或实现大规模的商业化应用,同时磷酸铁锂储能电池也将成为磷酸铁锂材料的重要增长极。2022年的磷酸铁锂市场还有哪些方面值得关注?

由头豹研究院推出的《2022年中国新能源汽车系列研究——磷酸铁锂正极材料的升级方案与发展趋势研究》已上线秦创原e站产业研报栏目,围绕磷酸铁锂电池优化升级及主要应用方向等内容进行了深度分析。

摘要

正极材料的选择与加工工艺直接影响动力电池的能量密度等性能。

正极材料的比容量直接影响到动力电池的理论能量天花板,科学的材料体系选择是动力电池产业的核心。加工工艺水平提升可以减少由电芯能量密度转化为整车带电量的的损耗,提升整车续航能力。

磷酸锰铁锂是对磷酸铁锂的优化升级,还可与其他材料复合使用。

磷酸锰铁锂在保持安全性和成本优势的同时,通过提升工作电压平台,可将能量密度提升约20%,与低镍三元锂材料能量密度接近。磷酸锰铁锂与三元材料复合后还可对三元材料的循环寿命、安全性和成本控制做出贡献。

动力电池和储能电池构成了磷酸铁锂正极材料的主要下游需求。

在中国新能源汽车市场的消费特征和消费环境的影响下,市场更偏好高性价比的磷酸铁锂车型,未来磷酸铁锂仍旧占据中国动力电池市场主流。磷酸铁锂储能电池在各方推动下将有显著发展。磷酸铁锂产业需警惕大面积产能过剩。

磷酸铁锂电池宜用于梯次利用,但受到评估检测等技术的很大制约。

随着退役动力电池数量的增加,各方开始关注到退役电池的回收再利用市场。梯次利用和材料回收是两条主要路线,磷酸铁锂动力电池有梯次利用的优势,但是安全性检测、预期寿命评估、行业规范标准等制约使梯次利用陷入僵局。

正极材料与动力电池性能

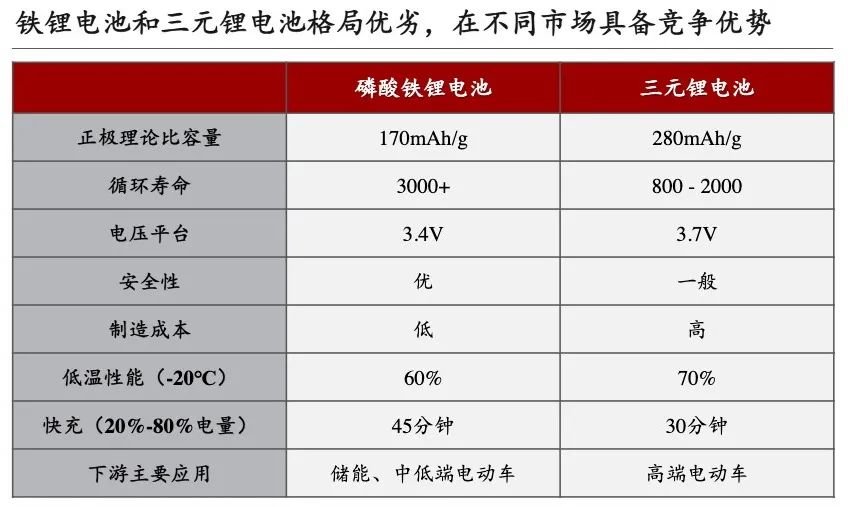

能量密度关系到续航里程的提升,倍率性能体现在加速、爬坡、快充方面,循环性能决定了动力电池的使用寿命,安全性事关驾驶员安全,更是消费者关注的重点,多维考量形成了三元锂和磷酸铁锂的主流方案。

提升新能源汽车整车带电量有两条主要路径,首先是通过材料体系升级提高理论能量天花板,其次是通过工艺进步减少转化为实际带电量时的损耗。

正极材料可占动力电池总成本约四成,对电池性能影响显著。正极材料产业链长,涉及大型企业众多,始终是动力电池行业研发、生产的重点,2021年磷酸铁锂正极在中国市场表现抢眼,该势头短期内将强势保持。

升级方案:磷酸锰铁锂

锰、铁掺杂可形成多元橄榄石结构,在保持磷酸铁锂正极相较三元锂正极的成本和安全性优势的同时,通过提升工作电压平台,可将能量密度提升约20%,与低镁三元锂材料能量密度接近。

虽然锰元素的加入提升了磷酸铁锂动力电池的理论能量密度,但也出现了导电性能、倍率性能、循环性能的下滑。合理的锰、铁配比和科学的材料改性方案是突破的重点方向。

磷酸锰铁锂不仅可看做是对磷酸铁锂材料的升级,将其与三元材料复合后还可对三元材料的循环寿命、安全性和成本控制做出贡献,因此成为了2022年正极材料市场重点关注的研发落地项目。

德方纳米、宁德时代、比亚迪等头部企业早已布局磷酸锰铁锂的制备专利。材料改性、商业化落地方案是近两年突破的重点,除头部积极布局外,磷酸锰铁锂赛道还涌现了一批具有核心技术的新玩家。

重点场景一:动力电池

短期对新能源汽车的市内代步需求、中低纬度地区的地理环境、驾驶员车型偏好等等因素共同构建了更适宜磷酸铁锂发展的中国市场大环境,加之三元锂的续航优势不够凸显,中国市场磷酸铁锂表现十分强劲。

锂电赛道呈现高成长性预期,钛白粉、磷化工等企业也期望分得更多锂电行业红利,传统磷酸铁锂行业头部企业为保证市场地位也大幅扩产,如此大面积的扩张或加剧磷酸铁锂行业潜在的产能过剩矛盾。

重点场景二:储能电池

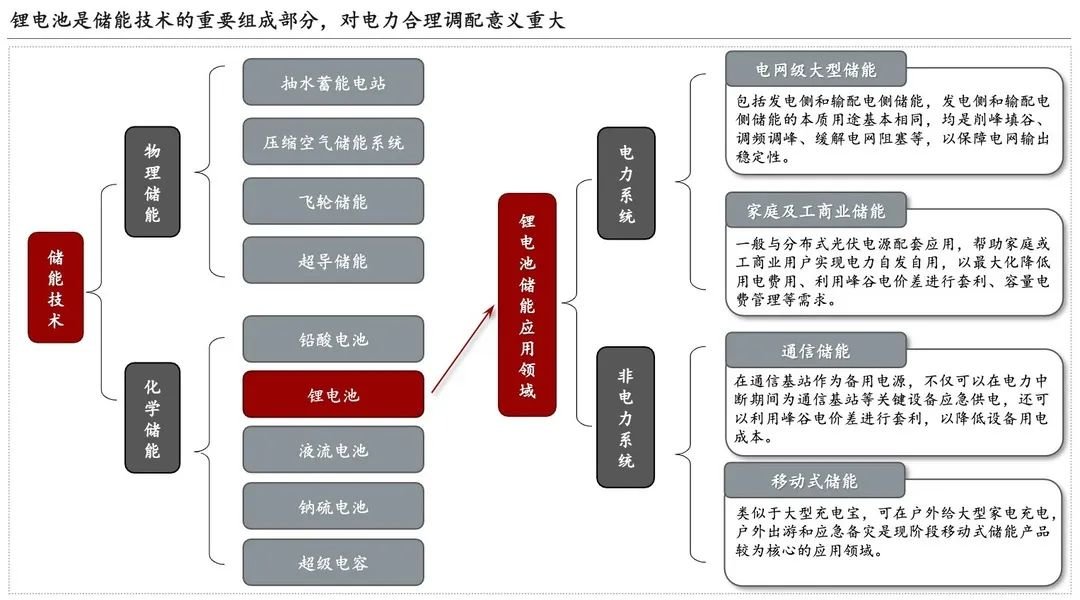

锂电池是储能技术的重要组成部分,可保证大型电网输出的稳定性、帮助工商业和家庭用户进行电费管理、承担通信基站的备用电源等,对于电力系统的调峰和能量调度具有重要意义。

储能与可再生能源具有天然的协同性与互补性。目前中国的储能电池以磷酸铁锂居多,未来将有更多央企、国企和其他行业头部企业参与进储能赛道,从而带动对用于储能磷酸铁锂电池需求的显著增长。

在碳中和、5G建设等背景下,全球呈现出不断增长的储能电池需求缺口,相关上下游行业头部企业的储能业务在2021年大幅增长的基础上继续扩张,是未来磷酸铁锂材料的重要需求源。

循环回收:磷酸铁锂的回收利用

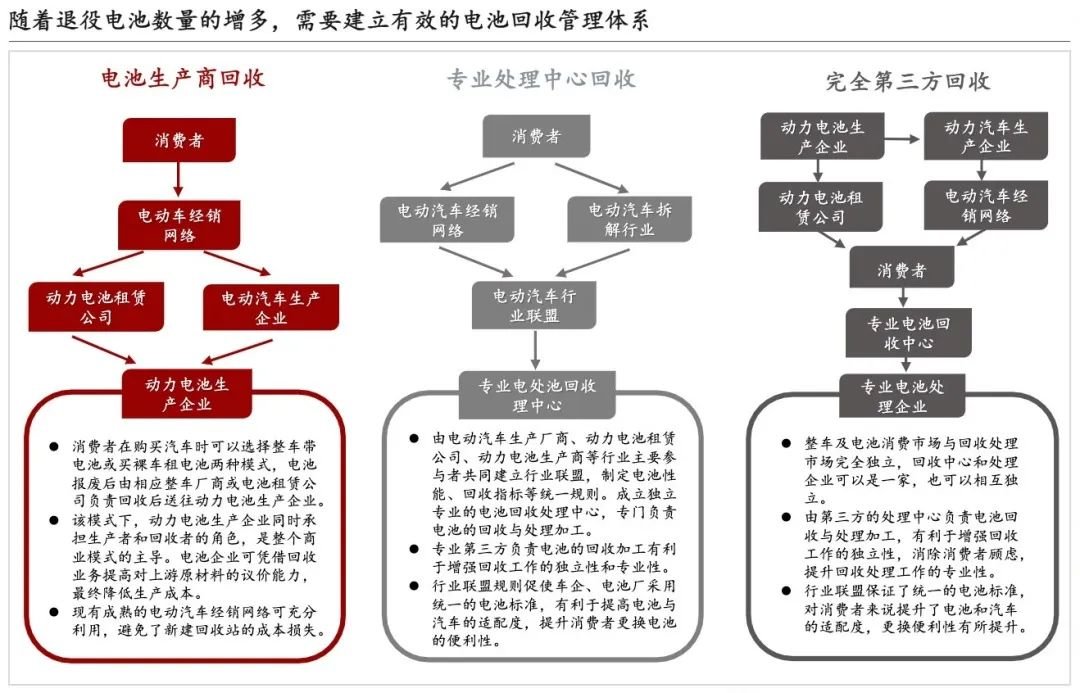

随着首批动力电池退役期逐步到来,退役电池回收管理体系的建立日渐紧迫。磷酸铁锂电池更适宜于梯次利用的回收方式,但受到了预测评估等技术瓶颈的限制。

中国锂资源对外依赖度高,若要大力发展锂电产业,需要缓解锂资源受限局面,“城市矿山”、“回收利用”等概念得到国家政策的重视,旨在指导建设科学的动力电池回收再利用体系。

赣锋、华友、宁德等锂电产业头部企业都循环回收业务布局,但主要集中在三元材料。对退役电池的预期使用寿命和各项性能的评估缺乏统一标准,定价交易较混乱等因素影响了磷酸铁锂电池梯次利用计划的实施。

供稿单位:秦创原总平台