银泰首店“破产”:假若“太古里”开在钟楼附近?

独家抢先看

原标题:银泰首店“破产”:假若“太古里”开在钟楼附近?

5月的西安商业可谓冰火两重天。

先是西安市中院一纸文书宣告西安钟楼银泰的运营方正式进入破产清算,而后SKP又官宣总投资120亿的西安二期项目正式落地。

“闭店潮”中,这似乎是一则“不那么重要的新闻”,但我们想讨论的是:当众人纷纷解读钟楼商圈注定不行之时,真的是“商圈本身”的问题吗?

01不那么重要了:西安钟楼银泰谢幕

大家之所以认为这是一则“不重要新闻”,在于近年来以钟楼为核心的“城墙商圈”闭店潮已屡见不鲜:

2016年6月,东大街百盛闭店;

2016年11月,北大街大洋百货宣布歇业,此前,法国超市家乐福亦是在此败走;

2018年3月,西大街民生闭店;

2018年12月,西大街百盛宣布终止经营;

2019年5月,收购了兴正元广场的钟楼民生闭店;

2019年10月,南大街世纪金花闭店;

2019年12月,东大街群光广场闭店。

对此,钟楼银泰此次退场我们并不感意外,更多是对其以“城市首店”身份在西安经营13余载后的告别而感到惋惜,毕竟它曾为西安带来了ZARA西北首店、美妆集合丝芙兰等当年备受年轻人追逐的新潮品牌(实地走访了解到ZARA并不随同银泰闭店)。

▲图:钟楼银泰

回到银泰商业主体,1998年由浙商沈国军设立,是银泰集团旗下的第二条支线,2007年登陆港交所,当年获得了240倍的超额认购,融资20多亿。从集团整体上说,钟楼闭店并不会对主体公司带来过多影响。

1:门店基数大:银泰西北地区9家百货公司均在陕西,分别位于西安、咸阳、宝鸡、安康(包括收购的5家开元商城),而目前银泰商业在全国共经营百货公司61家,已开业与在建的购物中心40余家,另有4家高端商业品牌项目。

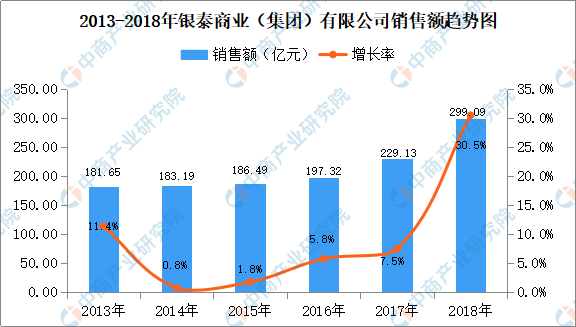

2:营收占比小:被阿里巴巴收购后,银泰商业于2017年选择了私有化退市,因此其近年经营数据我们无从得知。媒体报道显示,钟楼银泰2017年销售额2.7亿元,2018年3亿元,此后则没有公开数据,而这一节点的银泰商业整体销售额分别为229亿元与299亿元,钟楼店只占1%。

3:零售转型快:银泰百货被媒体戏称为“零售业叛徒”。这源于其近年来通过直播、一站式购物app“喵街”、阿里大数据等新路径谋求转型。截止2019年,银泰会员客单价、会员交易占比、会员复购率分别提升2.1倍,81%,283%。

但就银泰百货在西安的线下门店情况看,西安曲江店与小寨店近年来的“创新”并未起到吸引客流的效果。

02再谈钟楼商圈:真的是土壤不行吗?

随着城墙内商业的“闭店潮”,“钟楼商圈不行了”也似乎成为坊间的盖棺定论。“城墙”到底有何错,“一堵墙”真的是问题源头吗?对此我们也整理了一些本土商业爱好者的看法:

1:人口流失论:由于城墙内老旧小区居多,且受制于供地限制没有新开发的楼盘,城墙内居住人口增长乏力,导致“年轻消费基础盘”变小。

2:业态单一论:认为城墙商业多是传统单体商场,虽然在近年加大了体验式消费的布局,但“进攻性业态”仍然较为薄弱。

3:缺乏创新论:认为这些城墙内商场的创新性不够足,相比百盛、银泰和开元,年轻人更喜欢新潮的商业综合体,这就是大悦城“勿空街区”一度刷屏的原因。

▲图:曲江大悦城“勿空街区”

事实上,“城墙最能代表城市的古今交融,并且正在酝酿出非主力店模式的新型业态”。比如与城墙一河之隔的松园、榴园,早已成潮。而火药局巷、湘子庙街、粉巷等巷子的沿街小酒馆、咖啡店,虽没有大商业,但仍吸引着很多95后和00后。

再如最火的剧本杀,城墙内其实是分布最集中的区域,尤其是钟楼附近,2公里范围内有近10家。

▲图:易俗社文化街区

因此,站在发展的角度看,现阶段的闭店也许是为下一阶段的整合与创新进一步铺垫,这是一个“市场出清”的过程,总会淘汰一些人。

因为我们的提问很简单:如果“太古里”要开在城墙里任何一个地方,你会担心不会火吗?

03重塑商业:更要注重与时俱进

就在我们关注到钟楼银泰闭店的同时,与其相隔1300多公里的另一家银泰的老城区商业综合体进入了我们的视线——杭州湖滨银泰in77,不仅是现象级的商业作品,更是杭州的顶流。如在疫情反复冲击的2021年,实现了82亿元的销售,较2017年开业时(30亿元)成长了近3倍。

那么,本是同根生,“湖滨银泰”到底凭什么?

虽然很多人认为这个店极好的利用了地处西湖边的优势,发挥了独门武器(苹果店)的威力,但关键原因是杭州湖滨银泰in77“商场都差不多”的核心问题,并致力于“满足年轻人的一切”。

▲图:杭州湖滨银泰in77

在规划上,in77 共有 ABCDE 5 个区域,A 区定位国际名品,B 区定位先锋潮流,C 区是代表时尚风向的一站式购物中心,D 区定位精致生活(杭州最大的美妆汇聚地),E 区主打夜生活。

在细节中,Lululemon(中国面积最大旗舰店)在A区开业时,不仅有服饰展示售卖区,还增加了奶昔档口,并在店铺二楼首次与其社区伙伴SPACE共同经营健身房区域。

在营销上,in77 在2021年8月7日至8月15日推出七夕限定爱心斑马线活动,通过于A/D区中间步行街布置爱心斑马线,在B区小广场设置七夕表白弹幕墙,现场扫码上墙在线表白这一有创意的事件类营销,撬动了65000万+曝光。

我本人曾到这里逛过两次,最大的感受是,“一眼望去都是年轻人,去西湖必到银泰”。回望西安众多依托重要历史景观的商业体,谁敢说出此类豪言?

作为非商业领域的观察者,我们无力作为系统性研究,只能从点滴中找到数项略有启发的借鉴点。

例如开放式街区的吸引力:最典型的就是“太古里”模式。而西安近年来也不乏成功案例,如曲江创意谷和万象天地,其内核就是脱离传统封闭单一式的商场设计。

例如沉浸式体验的创新力:以宋城、文和友为例,对“精神体验与物质消费”的统一进行探索,这是传统商业创新的突破口。“长安十二时辰”街区可谓如出一撤。

例如TOD式规划的整合力:“TOD项目”可以简单理解为地铁上盖房子搞商业。目前,西安还未出现真正的TOD项目,因此今后这种模式的商业发展空间非常广阔。

例如更新式建筑的盘活力:即城改项目对区域的赋能。比如依托石库门建筑而改造的上海新天地,引领了新式海派消费。而西安的城市更新项目也大可做这方面文章。

▲图:银泰in77华为专卖店

而国外案例中也有不少新思路:

比如日本的“涩谷PARCO”,将“涩谷街景”搬进商场,消费者通过各层的入口进入通道,有一种置身于涉谷街头的感觉。此外,大量艺术、动漫、游戏、电竞等元素也颠覆了传统百货的格局。

比如新加坡的“Funan Mall”,其前身为数码产品卖场,改造后将自行车、攀岩等娱乐健身项目引入进来,不仅极具黑科技,更串联了多重趣味性互动场景,进一步增强了消费者的寓情于景。

行文至此,我们认为,“与时俱进”的产品创新是商业的核心竞争力,如果真以“城墙商圈”论成败时,就已经陷入了固步自封的“城墙思维”。

还是那个提问:如果“太古里”开在钟楼附近呢?