一个投资人眼中的陕西科创生态之变

独家抢先看

未来,在全国的科创版图中,是否会形成北有中关村、东有张江园、南有粤港澳、西有秦创原的生态格局?

2023年1月,西安获批建设综合性科学中心和科技创新中心,成为继北京、上海和粤港澳大湾区之后,中国第四个“双中心”城市。

作为一个西部内陆城市,西安何以在激烈竞争中脱颖而出?

西安2023年1月交出的一份答卷正是一个强有力的注脚:

2022年西安国家高新技术企业数量预计突破9700家,同比增长超过36%;科技型中小企业数量预计突破11000家,同比增长超过28%;技术合同成交额突破2600亿元,同比增长超过17%;全社会研发经费投入达到553亿元,同比增长9.41%;研发投入强度达到5.18%,在副省级城市中排名第二。

将视野转移到陕西全省,2022年全省入库科技型中小企业近1.6万家,高新技术企业突破1.2万家,增速均超过42%;科创板上市(过会)企业达13家,居西部前列;技术合同成交额3053.5亿元,同比增长30.3%。

这背后,秦创原是一个不可忽视的平台与抓手。秦创原创新驱动平台,是陕西省创新驱动发展总平台和创新驱动发展总源头,是打破科技优势与经济发展转化“堵点”的关键之举。

随着陕西科创能力的提升,一些投资人也逐渐将目光转向西安,从一线城市“飞”往西北。

我们跟一位科创投资人聊了聊,一年前他从一线城市回到西安,他的切身感受是:被三秦大地淳朴善良的民风感动,也被很多高校科学家的创业精神所感动,而最出乎他意料的则是西安浓浓的科创氛围。从他的微观视角,亦能窥得陕西科创投资生态之变。

陕西可能冲出更多科创大鱼

如果说,2013年是移动互联网创业元年,那2023年进入“后疫情时代”,或许就是科技创业爆发的元年。西安的科创资源自不必说,有大量的科研院所、高等院校,因此有足够的科学家,这就为科学家向科创企业家转型奠定了坚实的基础。

毕竟,有大河才有大鱼。

有人统计过,2022年西安3所高校(西安交通大学、西北工业大学、西安电子科技大学)合计走出34名A股上市公司董事长,依靠这个数字,西安排名全国第6,仅次于北上广、南京和武汉。

此外,作为西部地区重要的创新创业高地,西安不断获得各种政策资源加持,获批建设第四个“双中心”、推动秦创原创新驱动平台建设等。

陕西高校圈的科创氛围也正蔚然成风。“普通人不会羡慕皇帝,除非是他的兄弟”,看着隔壁办公室的老李,明明和自己科研水平差不太多,一下变成了企业家。很多高校科研人员开始加入科技成果转化与创新创业的大潮。

正如前文所言,近年来,陕西高校圈孕育出一批上市公司。比如西安交大的斯瑞新材、乐普医疗、芯导科技、本川智能;西工大的铂力特、天和防务、华秦科技、蓝晓科技;西北大学的三角防务、莱特光电;长安大学的三人行、达刚控股;还有西安电子科技大学刚过会的诺瓦星云等等。

除了这些已经上岸的企业,还有不少接近岸边。股票发行注册制大水下,陕西可能会冲出更多科创大鱼,俨然一幅理工男的春天来了的盎然景象。

对投资机构而言,陕西也是“鱼多人少”的好地方。例如2019年4月上市的铂力特,上市前两轮融资只有金石和东方云鼎两家省外机构。

巴菲特的老搭档芒格说,要抓鱼首先得找鱼比人多的地方,而不是苦练捕鱼技巧。

陕西和“同桌”成绩比较

大好形势面前,也应当看到差距,因为差距意味着提升空间。

陕西和四川同为西部重要省份,就像是“同桌”,我们尝试从5个维度来分析两地的经济活力。如果用果林来打比方,包括果林面积(上市公司数量)、果树类别(民企/国企占比)、果实质量(盈利能力和盈利分布)、果林生长速度(上市公司诞生速度)和摘果子的旅行团数量(公募基金持股市值)。

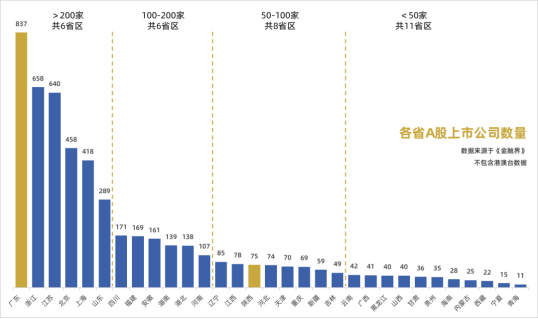

■ 果林面积,就是上市公司数量

拿A股上市公司来说,目前数量最少的青海只有11家,宁夏15家,最多的广东达到837家(其中深圳一地就占了422家)。从全国各省的“果林面积”看,如图,陕西大致和江西、河北相当。

■ 果树类别,就是林子里上市公司类别

一定程度上,果林中民营企业的占比,可以反映地区经济活力、科创水平,以及就业机会、薪酬收入和生活水平等。

民营经济为我国贡献了50%以上的税收、60%以上的GDP、70%以上的技术创新、80%以上的城镇就业、90%以上的市场主体数量。

科创板现有844家企业,其中655家是民营企业,占比78%,这还不包括85家“外资企业”和17家“无实控”企业。

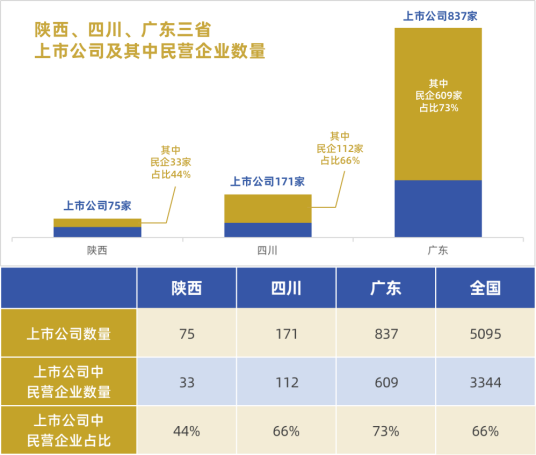

对比陕西与和四川(同桌)、广东(学霸)、全国(全班)的数据可以发现,陕西的民营经济还有很大的发展空间。

■ 果实质量,首先是上市公司的赚钱能力

德鲁克说,就算是让天使开一家公司,他也是要盈利的。其次就是盈利的分布。

从赚钱能力来说,对比板块市值前10%企业的平均ROIC(投入资本回报率),陕西11%、四川16%。从这个角度来看,领头羊的赚钱能力没有太大差距,陕西的资源优势、科创优势,尤其军工优势明显,后劲可能更大。

从盈利分布来看,陕西板块2021年净利润约540亿,陕煤一家就占了211亿,约4成。对比四川板块,2021年共805亿净利润,五粮液贡献262亿,约3成。从这个角度来看,四川的发展可能更均衡。或许,这也可以侧面解释,相比成都的大学应届毕业生,西安毕业生更愿意进国企的就业现象。

此外,对比果林生长的速度(上市公司诞生速度),近十年四川/陕西上市公司数量从1.43倍放大到2.4倍。

摘果子的旅行团数量(公募基金持股市值)方面,陕西约700亿、四川约2000亿。大钱关注度的高低,侧面说明上市公司的质量。

陕西需要轰出一片科创阵地

美国的科创中心,既不在基础科学中心(MIT在工程和科学都排在斯坦福之前),也不在华尔街,而是出现在硅谷。其中,关键的是要把技术变成企业,并能盈利,背后作为支撑的则是创业文化、创投文化、信息分享文化和优质人际网络、冒险精神、人和信息的自由流动等因素。

正如段永平所说,凡是员工见了上级战战兢兢的企业,一定没有创新精神,因为下属没有担待,这也是日本企业衰落的原因之一。

中国新的科创中心会诞生在哪里?无论是“旧王”北上深广,还是“新贵”西安、武汉、合肥、成都、杭州,都在争相搞科创、争人才。

这里借用经纬创投张颖的一句话:“短期看政策,中期看趋势,长期看文化”。

营商环境问题是老生常谈了。凡是创业环境好的地方,都会有很多“外来户”。秦国统一六国,也是靠吸引六国的人才。硅谷、深圳、特拉维夫也都是靠“外来户”撑起来的。

有人统计过红杉在美国的成功投资案例,3/5的公司有至少一个移民创始人。只有外来户才有“爱拼才会赢”的劲头。

没有专业投资人的世界,科学家是不大可能离开学校、科研院所或大公司进行创业的。

西安本身凭借高校优势吸引了全国人才,但过去一度人才孔雀东南飞了。陕西需要更多配置资源的人,把东南飞的孔雀引回来,也可以把从能源领域赚的钱引入科创事业,就像软银的孙正义那样把450亿沙特美元投向硅谷科创,还需要更多的“投行人士”,培育更多优质民企。

GVC(政府风险投资)、CVC(企业风险投资)、BVC(银行风险投资)也正面临诸多的现实考验。

GVC,从欧美市场来看,政府不擅长把基础科学转化为社会产品,因为既没有赚大钱的动力,也没有对风险的容忍度,还缺少专业的人才储备,同时其政府本身的财政实力也是一个关键因素。比如,美国曾经的政府引导基金SBIC(小企业投资公司计划)就不太成功。2001年,欧盟委员会拨款20亿欧元用于风险投资补贴,到了2007年,欧洲风险基金的平均回报率仅为-4%。

CVC,大企业都会面临“创新者的窘境”,很难真正支持那些威胁自己业务的创新与探索,看看索尼、柯达、诺基亚,当初哪个没有实力做研发呢?

BVC,银行体系的风控基因,抵押担保已经是条件反射了,想“换脑袋”更加困难。

因此,陕西需要更多信奉指数法则(也称“二八定律”)、乐意承担风险的各类专业投资机构。专业机构各有风格,无论是成长派、天使派、甩手派、YC派,还是撒胡椒面派、All-in派、控股折腾派、赛道派、识人派,需要形成合力,轰出一片科创阵地。

当前,陕西的科创生态正在发生明显的变化,形成了科技与经济融合的“秦创原现象”、创新驱动引领高质量发展的“秦创原模式”,还需要打造资本市场上的“秦创原板块”。

毫无疑问陕西是新一轮科创竞赛的主战场之一,创业者和投资人都大有可为。

供稿单位:秦创原总平台