2008年开始传统车险中介业务受到电销等直销形式的巨大冲击。2010年,全国知名车险代理联盟车盟从众破产,车险中介濒临绝境。[详细]

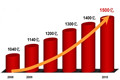

2011年1-9月,平安电销车险收入增速85%,太保前半年电销车险同比增长485.3%。2012年1月,全国15家险企已获得电销牌照。[详细]

去年开始,广汽等多家汽车集团意图进军保险市场,抢占市场份额。众诚车险成为中国首家由汽车集团发起控股的全国性专业车险公司。[详细]

2008年,全国车险费率改革的试行成为了车险直销与代理竞争的转折点。在车险代理手续费上限被牢牢锁定在15%之后,电话车险、网络车险与生俱来15%的费率优惠优势才彻底扭转保险公司直销渠道的劣势。[详细]

据保监会2008年的规定,通过电话购买车险,私家车商业险有15%的优惠,这对于很多车主具有很大杀伤力。[详细]

1.缺少了代理人这一环节,车险理赔必须亲自办理。2.容易出现理赔纠纷。[详细]

中介投保更适合那些多次通过一个业务员投保的车主。车主与业务员的关系到位,能帮助车主省不少麻烦。[详细]

因为中介也需要从中赚取利润,中介投保的价格偏高。中介是否可信赖也是一大难题。[详细]

通过电话的方式跟客户直接沟通的模式最早在1985年的英国出现了,之后随着电话、传真、互联网技术的不断进步和普及,国外保险公司越来越多地尝试电话销售和网络销售。电话销售作为现在最重要的一种车险直销模式,可以降低经营成本,与顾客形成互动沟通,更好的适应现代消费者的消费习惯,或将成为未来车险销售模式的必然趋势。[详细]

2007年开始,相继有12家财险公司获批经营电话车险。平安产险作为首家获批经营电话车险的公司,最先尝到电销的甜头。数据显示,电销渠道的份额已占到平安产险车险业务的15%左右。而在上海、深圳等地区,电话车险份额所占比例更大。和电话车险销售红火相比,寿险电销尚处于“战国乱世”的局面。数据显示,平安人寿2010年上半年寿险 电销保费3.9亿元,同比增长超过300%;泰康人寿和太平洋人寿寿险电销保费收入分别实现225%和175%的增长。[详细]

保监会鼓励创新保险销售方式,同时也不断加大对销售创新方式的监管。2007年开始,保监会便着手治理和规范电销保险业务的发展。2010年保监会出台《关于进一步加强财产保险公司电话营销专用产品管理的通知》,规定对于客户明确表示不投保或拒绝继续接听电话的,电销座席人员应及时结束通话,并对有关电话号码进行屏蔽, 1年内不得对相同客户再次呼出;2011年出台规范严禁险企委托中介代销;2012年再次完善了电话屏蔽制度。[详细]

“现在电话车险优惠15%,对我们个人代理造成的压力太大了,业务不好做啊。”[详细]

车商渠道在经历转型升级后有望跟上。[详细]

车险理赔攻坚战

车险理赔加速度