中国游戏行业2018年三季度观测

2018年11月06日 10:57

来源:智通财经网

原标题:游戏行业三季度:整体呈低景气度,左侧机会等待政策信号核心观点一、18Q3游戏市场整体景气度仍维持低位18Q1之后版号审批暂停影响了行业的新游批复和规模增速。但从竞争格局来看,版号停滞也有积极一

2、新产品供给不足,买量市场18Q4预期仍将较平淡

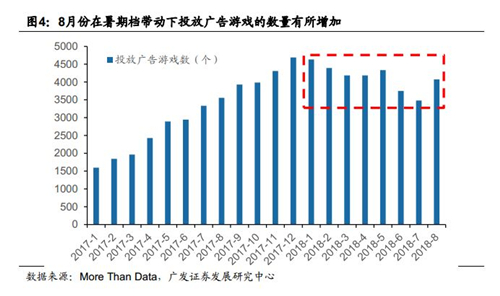

从进入买量市场的游戏数量来看,行业也并没有完全走出低谷期。整体游戏的广告投放还是以新游戏为主,所以投放游戏数量指标也同样可以观察市场的景气度情况。根据More-Than-Data(热云数据)的报告,市场历史投放广告的游戏数量在2017年12月份达到了峰值,单月超过4500款游戏,但从18Q1开始起版号的审批放缓,3月份后暂停了版号的发放,市场上投放买量广告的游戏数量下滑较多,直到8月份在暑期档的带动之下,行业投放广告的游戏数量重新有所回升,达到了4073款。

数据如图

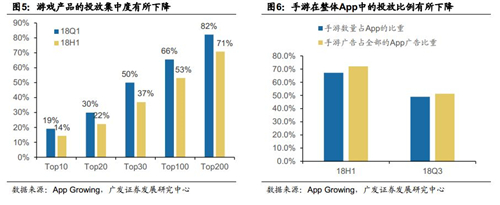

另外从细分数据上,行业缺少头部新品的现象仍存在。一方面游戏产品本身的集中度略有下降(缺少头部游戏):根据App Growing的数据,18H1 Top100占整体游戏投放广告里的比例从66%下滑至53%,投放量最多的游戏比例也从18%下降至14%。另外一方面则是手游的投放比例在整体App当中也有所下降(缺少新品):整体投放的手游数量占比由67%左右下降至49%左右,广告素材数量占比由70%左右下降至51%左右。而根据产业链调研的反馈,第四季度一般电商的投放力度会加大,叠加目前预期18Q4应该也并无大厂的重磅产品发布,预计Q4行业景气度依然将处于较低位置。

数据如图

二、版号停滞引发供给侧出清,头部厂商优势巩固

从竞争格局来看,版号停滞也有积极一面,存量用户的转化率、运营效率都得到提升,缺少新游冲击下的头部游戏的排名固化,而同时整体市场的IP导流能力下行,竞争格局依然延续了“两超多强” 的局面,之前多为前十公司凭借1-2款作品进入前列的局面,随着中小厂商推出,行业整体的创新难度加大,头部公司的资源、资本优势或将进一步凸显,我们预计前十榜单的排名也将随之固化。

1、版号批复仍停滞,存量游戏的用户转化率得到巩固

2016年5月国家新闻出版广电总局颁布的《关于移动游戏出版服务管理的通知》,严格规定所有游戏必须获得游戏版号才可以发布上线。而于2018年3月, 中共中央印发了《深化党和国家机构改革方案》,计划将新闻出版广电总局重组,广电局中的新闻出版和电影监管职能均划归中宣部管辖。在结构调整的过程中,游戏版号的发放暂时被冻结。游戏公司若无库存版号则难以上线新游戏。而本身,18Q1的审批游戏数量已经出现下降。在2017年高峰期,单月国产游戏的获批数量大概在750-850款左右,而18Q1整体过审游戏已经回落至1927款。

从正面的影响来说,因为版号暂停卡住了新游戏的上线节奏,老游戏的运营效率反而有所提升。我们以广告点击激活率为例,该指标(CVR)主要是反映一个CPA广告从广告曝光到成为一个有效的激活用户的转化率情况。根据热云数据,18Q1之后,伴随着新游戏投放数量下降,低质游戏开始退出这个市场,行业整体的CVR进入快速上升通道,最新2018年8月的CVR达到了2.1%,环比7月份提高了0.7pct。说明老游戏在买量时,用户玩家形成的心里画像预期更加一致,因此广告的投放效率应该是更高的;因此越是头部的老游戏,其在吸量这方面做的越好。

而从未来的政策预期上,目前三定问题已经部分解决。9月10日,中国机构编制网官网公布了文化和旅游部的三定方案,文化和旅游部是国务院组成部门,为正部级,并且规定了相应的编制和职能。而后续主要经历的步骤或许是:“政策细则文件”→“企业预调研成功” →“主管部门征集企业部署测试” →“全行业正式推广”。

数据如图

[责任编辑:杨爽]

- 好文

- 钦佩

- 喜欢

- 泪奔

- 可爱

- 思考

免责声明

- 除凤凰网注明之服务条款外,其它因使用凤凰网而引致之任何意外、疏忽、合约毁坏、诽谤、版权或知识 产权侵犯及其所造成的各种损失(包括因下载而感染电脑病毒),凤凰网概不负责,亦不承担任何法律责任。

- 任何透过凤凰网网页而链接及得到之资讯、产品及服务,凤凰网概不负责,亦不负任何法律责任。

- 凤凰网内所有内容并不反映任何凤凰网之意见及观点。

- 凤凰网认为,一切网民在进入凤凰网主页及各层页面时已经仔细看过本条款并完全同意。 敬请谅解。

频道推荐

图片新闻